添加受益人方法是个人财务规划中最基本也最重要的环节之一。无论是银行账户、保险产品还是投资理财,正确设置受益人都能确保您的资产按照意愿进行分配。本文将系统地介绍各种场景下的添加受益人方法,让您轻松掌握这项实用技能。

在银行账户中添加受益人是最常见的需求之一。大多数银行都提供在线和线下两种添加受益人方法。通过网银操作时,登录后找到"账户管理"或"转账汇款"板块,通常会看到"添加收款人"或"管理常用账户"选项。填写受益人姓名、账号、开户行等基本信息后,银行会进行验证,这个过程通常需要1-3个工作日。

人寿保险的受益人添加方法稍有不同。投保时可以直接指定受益人,后期也可以通过保单变更服务进行调整。需要特别注意的是,保险受益人可以分为指定受益人和法定受益人两种类型。建议采取指定受益人的方式,并详细填写受益人的身份证号码和联系方式,避免日后产生纠纷。

退休账户如401(k)和IRA的添加受益人流程也很重要。这些账户默认情况下可能没有设置受益人,需要您主动操作。雇主提供的退休计划通常可以通过人力资源系统添加受益人,个人退休账户则可以通过券商网站完成。定期检查并更新受益人信息是个好习惯,特别是在经历婚姻、生育等人生重大变化后。

投资账户和证券账户的添加受益人方法因券商而异。大多数情况下,您需要下载专门的受益人指定表格,填写后连同身份证明文件一起提交。有些券商支持电子签名,大大简化了这一流程。证券账户允许设置多个受益人并指定分配比例,这种灵活性对于复杂的财务规划非常有用。

数字资产的受益人设置是较新的领域。包括加密货币钱包、网络账户等都需要单独设置受益人。部分服务提供商允许设置"遗产联系人",在账户长期不活跃时通知指定人员。建议将这些信息整理成清单,与纸质文件的受益人信息一起保管。

添加国际受益人时需要注意额外要求。跨境汇款可能需要提供SWIFT代码、IBAN号码等国际银行账户信息。某些国家对受益人身份验证有特殊规定,可能需要公证过的文件。提前了解这些要求可以避免延误和额外费用。

企业账户的添加受益人方法更为复杂。通常需要董事会决议和公司印章等正式文件。合伙企业或有限责任公司可能需要更新运营协议来反映受益人的变更。建议咨询律师以确保符合所有法律要求。

信托账户的受益人管理具有特殊性。设立信托时就应当明确定义受益人和分配条件。与普通银行账户不同,信托受益人的变更通常需要修改信托文件本身,这可能需要法律专业人士的协助。

常见的添加受益人错误包括信息不完整、忘记更新、未考虑应急情况等。一个实用的建议是设立备选受益人,以防主要受益人先于账户持有人去世。同时,确保所有账户的受益人信息保持一致,避免矛盾。

添加受益人时的安全注意事项不容忽视。避免通过公共WiFi操作,不要在电话中向不明身份者透露受益人信息。定期检查账户活动,确保未发生未经授权的受益人变更。如果发现可疑情况,应立即联系服务机构。

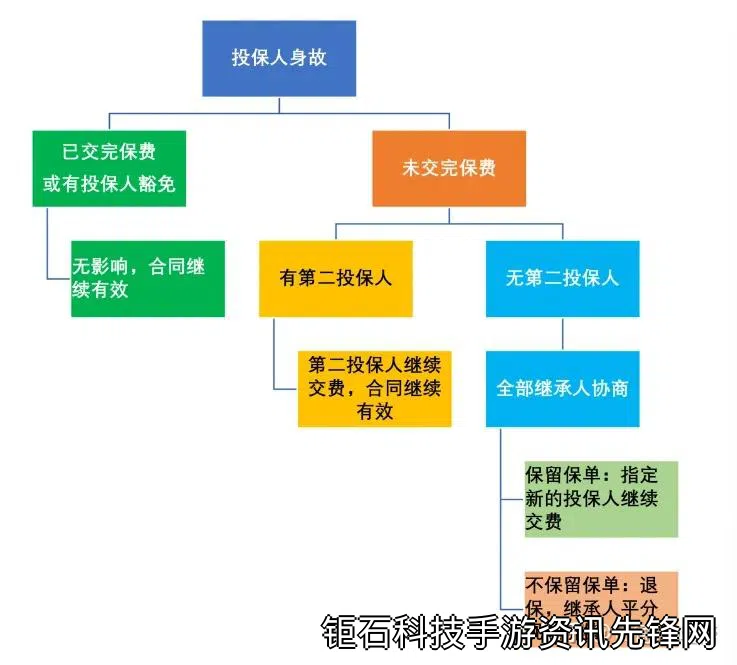

特殊情况下变更受益人的流程需要特别注意。离婚后,原配偶可能仍然是法律认可的受益人,除非正式变更。同样,受益人去世后也需要及时更新信息。部分账户类型允许设置临时冻结,在过渡期间保护资产安全。

数字时代的添加受益人方法越来越便捷。许多金融机构提供移动端操作,甚至支持生物识别认证。然而,技术简化不应降低审慎程度。每次添加或变更受益人后,最好获取书面确认并安全存档。

专业理财顾问在添加受益人过程中能提供宝贵建议。他们可以帮助协调各种账户的受益人设置,确保整体财务计划的一致性。对于高净值个人或复杂家庭情况,这种专业服务尤为有价值。

税务影响是选择受益人时的重要考虑因素。不同受益人类型可能导致不同的税务结果。例如,配偶受益人通常享有最优惠的税收待遇,而非配偶受益人可能需要立即缴税。咨询税务专家可以优化这一决策。

定期审查受益人信息是最佳实践。建议每年检查一次所有重要账户的受益人设置,或在发生重大生活事件