破产解决方法对于陷入财务困境的个人和企业至关重要。当面临无法偿还债务的危机时,了解正确的破产解决途径可以帮助您保护资产、减轻债务压力并尽快恢复财务健康。本文将系统介绍5种经过验证的破产解决方案,包括法律程序和财务重组策略,为您提供实用指导。

首先需要明确的是,破产并非终点,而是财务重组的起点。专业的破产解决方法可以分为司法程序和非司法方案两大类。司法程序主要指依据《企业破产法》和《个人破产条例》向法院申请的法律程序,而非司法方案则包括债务协商、资产重组等市场化解决方式。

第一种常见的破产解决方法是债务重组。这是指债权人与债务人达成协议,通过延长还款期限、降低利率或减免部分债务本金等方式,使债务人能够继续经营并逐步偿还债务。债务重组方案通常需要专业律师和会计师参与制定,确保各方利益得到合理平衡。成功的债务重组案例显示,这种方法能保留企业核心价值,避免因破产清算造成的资产贬值。

个人破产保护是另一种值得考虑的破产解决方法。2021年起,我国在深圳等地试点个人破产制度,符合条件的债务人可以通过法律程序获得债务免责。申请个人破产保护需要满足严格条件,包括诚信申报财产、通过3-5年监督期等。这一制度为诚实但不幸的债务人提供了重新开始的机会,是解决个人债务危机的合法途径。

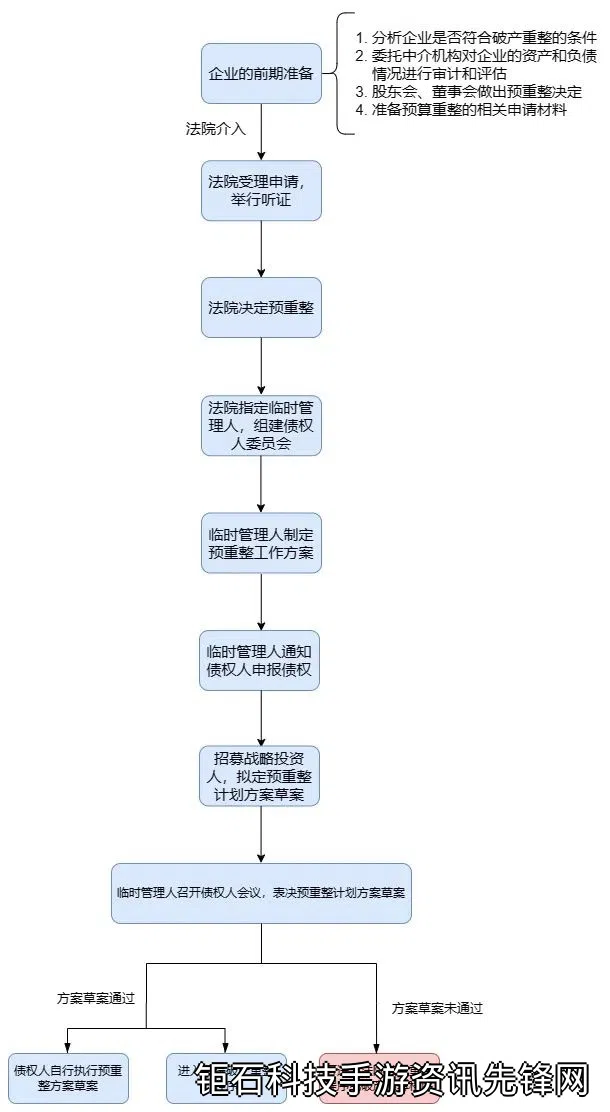

对于企业而言,破产重整是更为积极的破产解决方法。根据《企业破产法》规定,具有挽救价值的企业可以向法院申请重整。在重整期间,企业可以继续经营,并通过引入战略投资者、调整股权结构等方式实现重生。数据显示,成功实施破产重整的企业,其债权人平均受偿率比直接清算高出40%以上。

破产清算作为最后手段的破产解决方法,适用于确实无法继续经营的情况。法院会指定管理人全面接管企业,变卖资产并按法定顺序清偿债务。虽然清算意味着企业终结,但规范的清算程序能确保债务公平清偿,避免个人连带责任。值得注意的是,选择破产清算前应全面评估资产价值,某些情况下分期处置资产可能获得更好回报。

除了法律程序,非正式的破产协商也不容忽视。许多金融机构提供债务减免方案,特别是对因突发情况暂时困难的客户。主动与债权人沟通协商,往往能达成个性化的还款安排。这种非司法性的破产解决方法成本较低,且不会留下法律记录,适合债务规模较小的情形。

在选择具体破产解决方法时,应考虑以下关键因素:债务规模与结构、资产状况、持续经营能力以及行业前景。一般而言,债务金额巨大且具有持续经营价值的情况下,破产重整可能是最优选择;而对于无持续经营可能的个案,及时清算反而能减少损失。建议咨询专业的破产管理人或债务顾问,他们熟悉各类破产解决渠道的操作细节和法律要求。

实施破产解决方法过程中,财务透明至关重要。完整、准确地披露资产负债情况,不仅是法律要求,也是获得债权人信任的基础。同时要特别注意保护员工权益,拖欠的工资社保依法享有优先受偿权。实际操作中,专业的破产管理人能够协助处理这些复杂事务,确保程序合法合规。

从预防角度看,建立早期预警机制可以避免走到破产境地。定期进行财务健康检查,当资产负债率超过70%或流动比率低于1时,就应该启动危机应对预案。许多成功的破产解决方法案例都显示,越早介入处理,可供选择的方案就越多,重组成功的可能性也越大。

特别提醒,在选择破产解决方法时务必警惕各类"债务消除"骗局。正规的破产程序必须通过法院或持牌机构进行,任何承诺"快速消债"的中介都可能涉嫌诈骗。同时,恶意逃废债务行为可能面临法律制裁,诚信配合破产程序才能获得法律保护。

破产解决后的信用修复同样重要。我国正在建立完善破产信用修复机制,按规定完成破产程序的债务人,可以在一定期限后申请信用修复。保持后续良好的财务记录,积极参与金融知识培训,都有助于重建信用。数据显示,经过系统信用修复的破产者,3年内重新获得贷款的比例达到35%。

随着我国破产法律体系的完善,破产解决方法日益多元化、规范化。2023年最新修订的《企业破产法》扩大了