银行介绍是现代金融生活中不可或缺的知识,了解银行的各项功能和服务对于个人理财至关重要。无论是日常消费、储蓄存款、贷款融资还是投资理财,银行都扮演着关键角色。本文将为您全面介绍银行的各项核心业务,帮助您更好地利用银行服务管理个人财务。

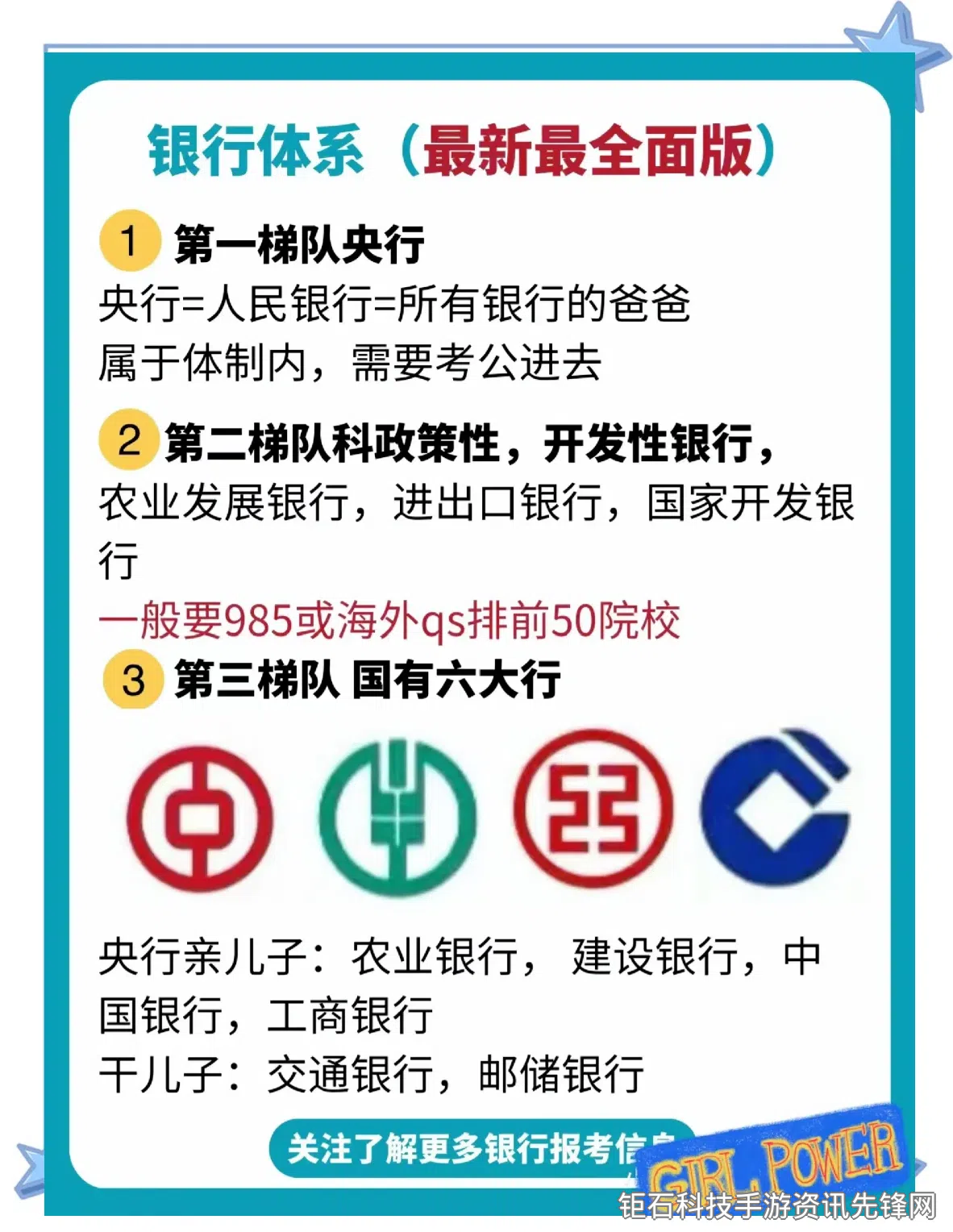

现代银行体系主要分为中央银行、商业银行和特殊金融机构三大类。中央银行负责货币政策的制定和执行,商业银行则直接面向公众提供金融服务。我国主要商业银行包括国有大型银行如工商银行、建设银行、农业银行和中国银行,以及招商银行、浦发银行等股份制商业银行。

银行的基础服务从开设银行账户开始。个人常用的账户类型包括活期存款账户、定期存款账户和综合理财账户。活期账户适合日常资金存取,具有流动性高的特点;定期账户则可获得更高利息,适合闲置资金;而综合理财账户则能同时享受多种金融服务。选择账户类型时应考虑资金使用频率和收益需求。

银行卡是现代银行业务的重要载体,主要分为借记卡和信用卡两大类。借记卡直接关联存款账户,消费时实时扣款;信用卡则提供信用额度,可享受免息期和各类优惠活动。申请信用卡时需注意年费政策、积分规则和还款方式,合理使用信用卡既能方便消费又能积累信用记录。

贷款业务是银行的核心盈利来源之一。个人常用贷款类型包括住房贷款、汽车贷款、消费贷款和教育贷款等。申请贷款前应详细了解贷款利率、还款期限和还款方式,比较不同银行的贷款产品。目前主流的还款方式有等额本息和等额本金两种,前者月供固定,后者前期还款压力较大但总利息较少。

网络银行和手机银行APP的普及极大便利了银行服务的使用。通过这些电子渠道,客户可以随时查询账户余额、办理转账汇款、购买理财产品和支付各类账单。使用电子银行时需注意账户安全,设置复杂密码并开启双重验证功能。同时要警惕各类钓鱼网站和诈骗信息,不轻易透露个人银行信息。

投资理财产品是银行提供的重要增值服务。常见的银行理财产品包括货币基金、债券型理财、混合型理财等,风险收益特征各异。选择理财产品时不能只看预期收益率,还要评估产品风险等级是否与自身风险承受能力匹配。银行还会提供基金、保险、黄金等代销产品,购买前应充分了解产品特性。

外汇业务是银行国际化的体现。个人客户可通过银行办理外币兑换、跨境汇款和外币存款等业务。使用外汇服务时需关注汇率波动和手续费标准,大额外币兑换可提前预约以获得更好汇率。跨境汇款则要准确填写收款人信息和汇款用途,避免因信息错误导致汇款延误。

私人银行服务为高净值客户提供专属理财方案。这类服务通常设有较高的资产门槛,但能享受投资组合管理、税务筹划、遗产规划等专业服务。私人银行客户还可参与专属投资机会和高端社交活动,实现财富保值增值和品质生活的双重目标。

银行的安全保障措施是客户资金安全的重要屏障。现代银行普遍采用数据加密、生物识别和行为分析等技术防范欺诈风险。客户也应提高安全意识,妥善保管银行卡和密码,定期检查账户交易记录。如发现可疑交易应立即联系银行冻结账户并报警处理。

银行的客户服务体系包括网点柜台、电话银行、在线客服和客户经理等多个渠道。遇到业务问题时,可根据问题复杂度选择合适的服务渠道。一般查询类问题可通过自助渠道解决,复杂业务则建议前往网点或联系专属客户经理办理。

银行收费是客户关注的重点之一。常见的银行收费项目包括账户管理费、跨行转账手续费、信用卡年费等。通过了解银行的免费政策和优惠活动,合理规划金融业务,可有效降低银行服务使用成本。部分银行对特定人群如学生、老年人和代发工资客户提供费用减免。

征信系统与银行业务密切相关。良好的信用记录有助于获得更好的金融服务条件。客户可通过央行征信中心查询个人信用报告,及时发现并纠正错误信息。维护良好信用需要按时还款、避免过度负债和谨慎提供担保。

银行创新业务