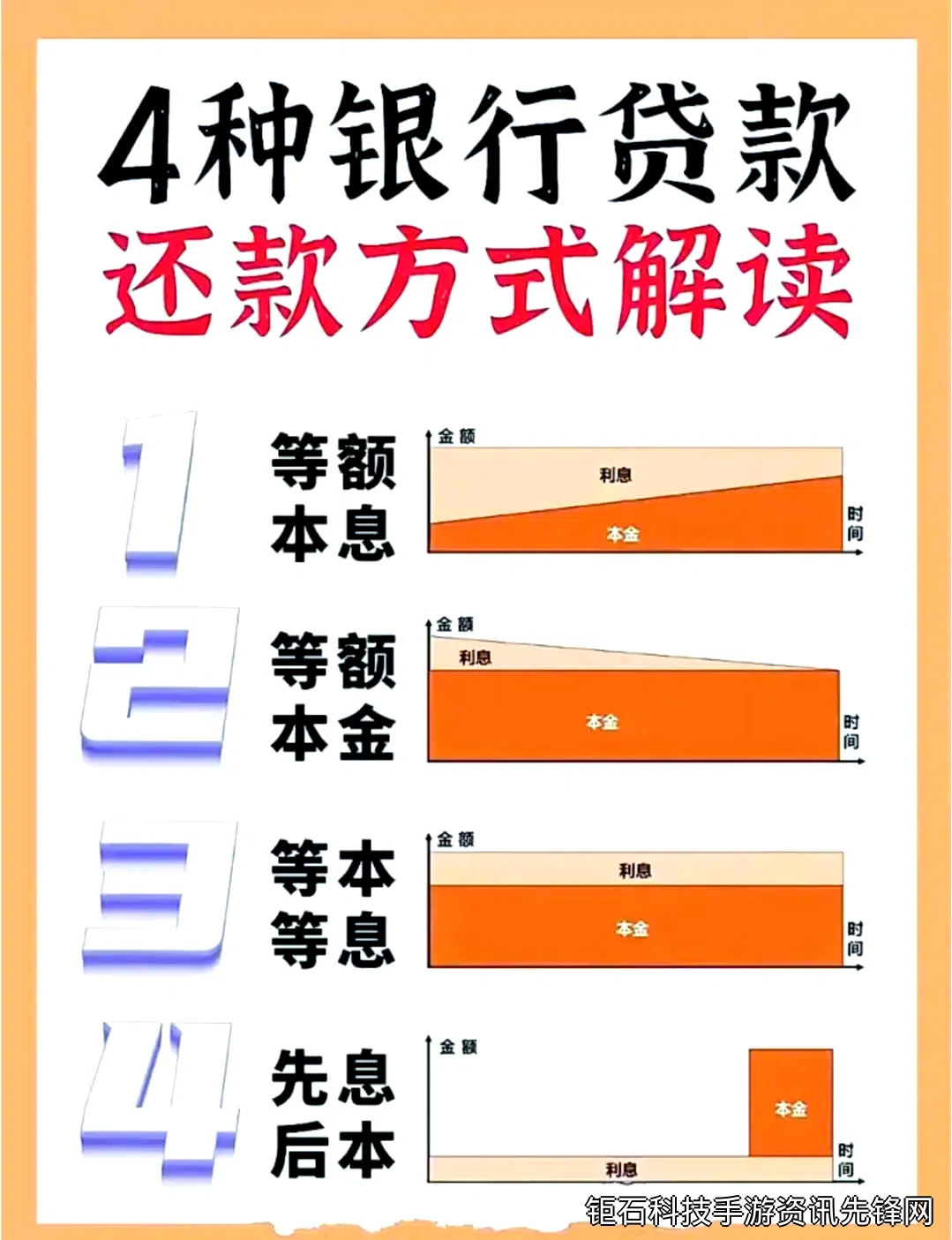

分期还款方法是现代人管理财务的重要工具,无论是信用卡消费、个人贷款还是大额购物,合理使用分期还款都能有效缓解资金压力。本文将详细介绍几种主流的分期还款方法,包括信用卡账单分期、消费金融贷款分期、银行个人贷款分期等,帮助您选择最适合自己的还款方案。

首先我们来看最常见的信用卡分期还款方法。几乎所有银行都提供信用卡账单分期服务,通常可分为3期、6期、12期甚至24期。这种分期还款方法最大的优势在于申请便捷,持卡人只需通过手机银行或客服电话即可办理。但要注意的是,信用卡分期会产生一定手续费,各银行费率从0.6%-1%不等,建议在办理前仔细计算总成本。

另一种受欢迎的分期还款方法是消费金融公司的贷款产品。这类分期方式常见于3C产品购买、医美消费等场景,特点是审核快速、放款及时,特别适合急需资金周转的消费者。不过这种分期还款方法的利率通常较高,年化利率可能达到15%-24%,不适合长期使用。

对于金额较大、期限较长的资金需求,银行个人贷款分期可能是更明智的选择。这种分期还款方法的特点是利率相对较低,一般在4%-8%之间,还款期限可长达3-5年。申请时需要提供收入证明等材料,审核流程较严格,但总体成本最低。

在选择分期还款方法时,有几个关键因素需要考虑。首先是分期手续费或利率,这会直接影响还款总成本;其次是还款期限,期限越长月供压力越小,但总利息支出越高;最后是提前还款政策,有些机构会收取提前还款违约金。

实际操作中,我们可以采用"阶梯式分期还款方法"来优化还款计划。比如一笔1万元的消费,可以先选择12期分期,等资金周转改善后再提前还清剩余部分。这样既缓解了初期压力,又减少了利息支出。

对于经常使用分期还款的用户,建议建立个人还款日历,记录每笔分期的到期日和金额。可以使用Excel表格或专门的财务管理APP,设置还款提醒,避免因忘记还款而产生滞纳金或影响个人征信。

值得一提的是,现在很多互联网金融平台也推出了创新的分期还款方法。比如"先息后本"还款方式,前期只还利息,到期一次性还本金;或是"弹性还款",允许在特定月份调整还款金额。这些新型分期产品为消费者提供了更多选择。

使用分期还款方法时一定要量力而行,避免过度负债。一个简单的判断标准是:每月还款总额不应超过月收入的30%。如果发现分期还款已经严重影响日常生活开支,就应该考虑调整还款计划或寻求专业财务建议。

最后要提醒的是,不同的分期还款方法对个人征信的影响也不同。信用卡分期通常不会单独体现在征信报告中,而贷款分期则会显示为信贷记录。频繁申请新的分期产品可能导致征信查询次数过多,影响后续贷款审批。

综上所述,分期还款方法是一把双刃剑,合理使用可以优化现金流,过度依赖则可能陷入债务漩涡。建议消费者在使用任何分期产品前,都要仔细阅读合同条款,计算真实成本,选择最适合自己财务状况的还款方案。